Zu Beginn des Jahres 2023 sind wichtige Änderungen in der Nachhaltigkeitsberichterstattung und der unter anderem damit verbundenen CO2-Bilanzierung in Kraft getreten. Seit 5. Januar 2023 ist die Corporate Sustainability Reporting Directive (CSRD) gültig.1 Durch diese wichtige regulatorische Neuerung, erweitert sich der Kreis der berichtspflichtigen Unternehmen in der EU drastisch von 11.600 auf 49.000 Unternehmen.2 Außerdem wird ein klarer Leitfaden über die zu berichtenden Inhalte durch die European Sustainability Reporting Standards (ESRS) bereitgestellt. Die aktuellen Entwürfe der ESRS-Berichtsstandards sind auf der Seite der European Financial Reporting Advisory Group (EFRAG) einzusehen.3

Um wettbewerbsfähig zu bleiben und diese neuen gesetzlichen Anforderungen einzuhalten ist es für Unternehmen entscheidend, sich diesen frühzeitig bewusst zu werden. Die ersten Firmen müssen die neuen Regeln erstmals für das Geschäftsjahr 2024 anwenden, wobei der zugehörige Bericht 2025 fällig ist. Die Einführung erfolgt dabei in einem Stufenmodell.

📜Der Nachhaltigkeitsbericht muss dabei, wie die Finanzberichterstattung bereits heute, extern geprüft werden.2 Bei Missachtung der Berichtspflicht ist gemäß § 331 Nr. 1 HGB mit einer Freiheitsstrafe von bis zu drei Jahren oder einer Geldstrafe zu rechnen.

📅 Die neue CSRD tritt stufenweise in Kraft:

Berichtsjahr 2024: Unternehmen, die jetzt schon unter die NFRD fallen, müssen im Jahr 2025 über das Geschäftsjahr 2024 Bericht erstatten

Berichtsjahr 2025: „Große Unternehmen“, die derzeit nicht unter die NFRD fallen, müssen im Jahr 2026 über das Geschäftsjahr 2025 Bericht erstatten

Berichtsjahr 2026: Weitere Ausweitungen für das Geschäftsjahr 2026, mit Berichtsfälligkeit im Jahr 2027

„Große Unternehmen“ sind gemäß § 267 Abs. 3 HGB Unternehmen, die zwei der folgenden drei Kriterien erfüllen:

- 250 Mitarbeitenden

- 40 Millionen Euro Umsatz

- 20 Millionen Euro Bilanzsumme

- "kapitalmarktorientierte" Unternehmen, wie börsennotierte Unternehmen, Banken und Versicherungsgesellschaften

- Unternehmen mit mehr als 500 Mitarbeiter*innen

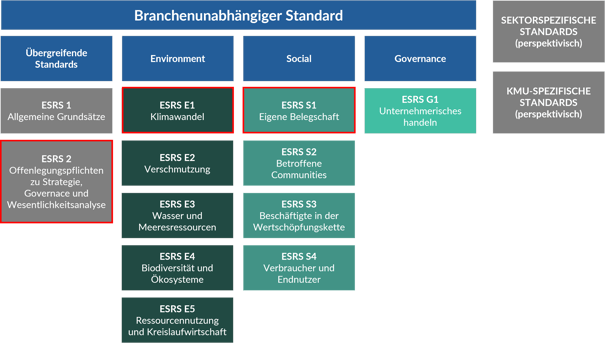

Die folgende Illustration zeigt die mit der CSRD verbundenen European Sustainability Reporting Standards (ESRS). Für alle betroffenen Unternehmen sind die rothervorgehobenen Berichtsstandards unabhängig von jeglicher Wesentlichkeitsprüfung verpflichtend. Je nach Ergebnis der Wesentlichkeitsanalyse im Zuge des ESRS 2, können weitere Berichtspflichten relevant werden. Im folgenden Abschnitt wird in einem Deep Dive dargestellt, was im Zuge des ESRS E1 genau zum Klimaschutz berichtet werden muss.

Aufgrund der Kritikalität des Klimawandels sind die Anforderungen aus dem Reporting-Standard ESRS E1: Climate Change 4 für alle betroffenen Unternehmen verpflichtend. Der ESRS E1 spezifiziert auf 16 Seiten (exkl. Appendix) unter anderem folgende konkrete Berichtsumfänge bzw. Offenlegungspflichten:

- E1-1 - Transitionsplan zur Eindämmung des Klimawandels:

Bewertung der Strategie und des Geschäftsmodells hinsichtlich der Vereinbarkeit mit dem Pariser Klimaabkommen und dem verbundenen Ziel bis 2050 Klimaneutralität zu erreichen (§ 13 ff.) - E1-4 - Ziele im Zusammenhang mit der Eindämmung des Klimawandels und Anpassung

Offenlegung der klimabezogen Reduktionsziele für 2030 oder 2050 bezogen auf das Basisjahr (§ 28 ff.) - E1-5 – Energieverbrauch und Energiemix

Bericht über den totalen Energieverbrauch in MWh aus nicht-erneuerbaren und erneuerbaren Energiequellen (§ 33 ff.) Außerdem: Gesamtenergieverbrauch pro Nettoumsatz - E1-6 - Scopes 1, 2, 3 und Gesamt-THG-Emissionen:

Offenlegung und Bilanzierung jeglicher verursachter Treibhausgasemissionen entlang der gesamten Wertschöpfungskette, d.h. insbesondere inklusive vor- und nachgelagerter Scope 3-Emissionen (§ 41 ff.)

Außerdem: Treibhausgasintensität je Nettoumsatz - E1-1 bis E1-9: Weitere Offenlegungspflichten

Die neuen regulatorischen Anforderungen bieten nicht nur Risiken, sondern auch die Chance das eigene Geschäftsmodell nachhaltig und zukunftsfähig zu gestalten. Durch die neue Gesetzgebung werden die Kriterien Umwelt und Mensch stärker gewichtet, wodurch sich der unternehmerische Entscheidungsprozess verändert. Die wirtschaftlich günstigste Lösung ist dann möglicherweise nicht mehr die optimale. Es gilt die drei Dimensionen einer nachhaltigen Entwicklung auszubalancieren.

Update vom 26.07.2023: Seit der Veröffentlichung des Blogbeitrages hat die EU-Kommission Änderungen an der CSRD angekündigt, die sich auf den verpflichtenden Umfang auswirken: Nur die Angaben nach ESRS 2 werden verpflichtend sein, die ESRS E1 und S1 werden weiterhin einer Wesentlichkeitsprüfung unterliegen. Wir gehen davon aus, dass die meisten Unternehmen stark vom Klimawandel betroffen sind und einen enormen Einfluss auf ihre Belegschaft haben und daher diese dennoch Themen in ihre Nachhaltigkeitsberichterstattung aufnehmen werden.

Quellen:

1https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

2https://www.csr-in-deutschland.de/DE/CSR-Allgemein/CSR-Politik/CSR-in-der-EU/Corporate-Sustainability-Reporting-Directive/corporate-sustainability-reporting-directive-art.html

3https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1

4https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F08%2520Draft%2520ESRS%2520E1%2520Climate%2520Change%2520November%25202022.pdf

5https://www.drsc.de/app/uploads/2023/06/230612_Briefing_Paper_KOM_ESRS_Set1.pdf